如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

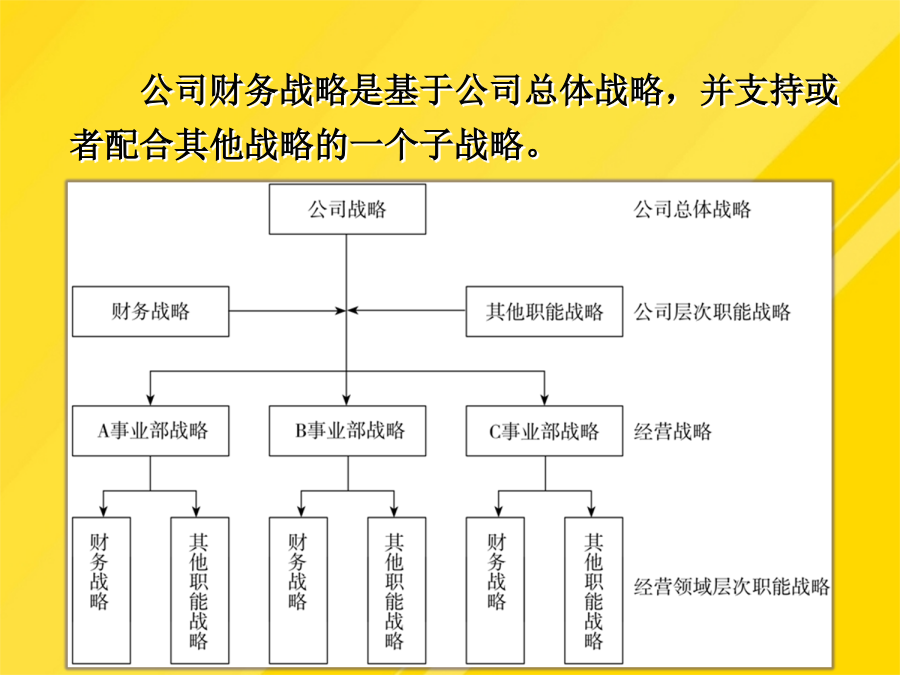

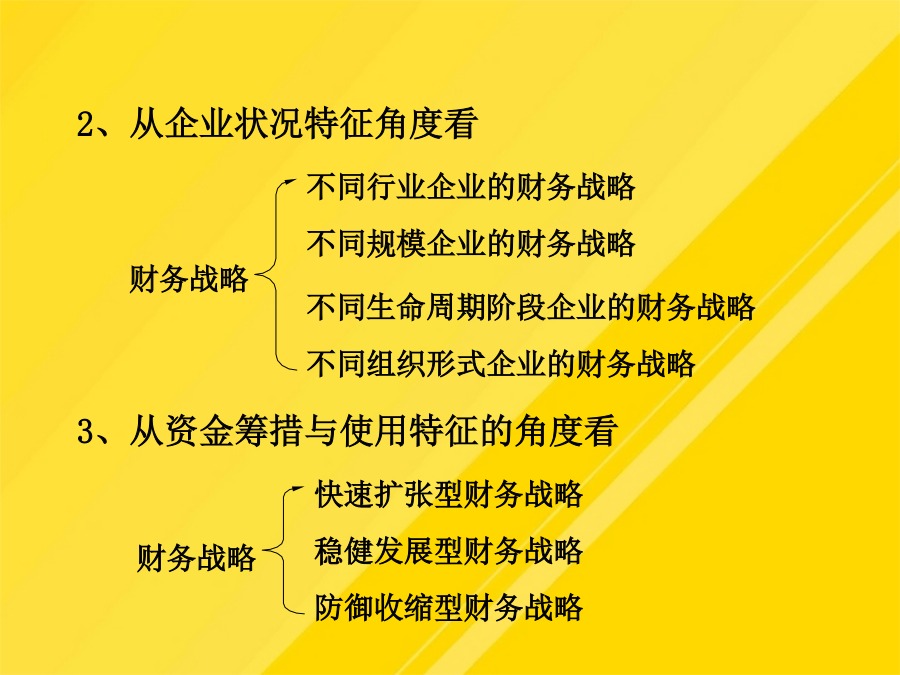

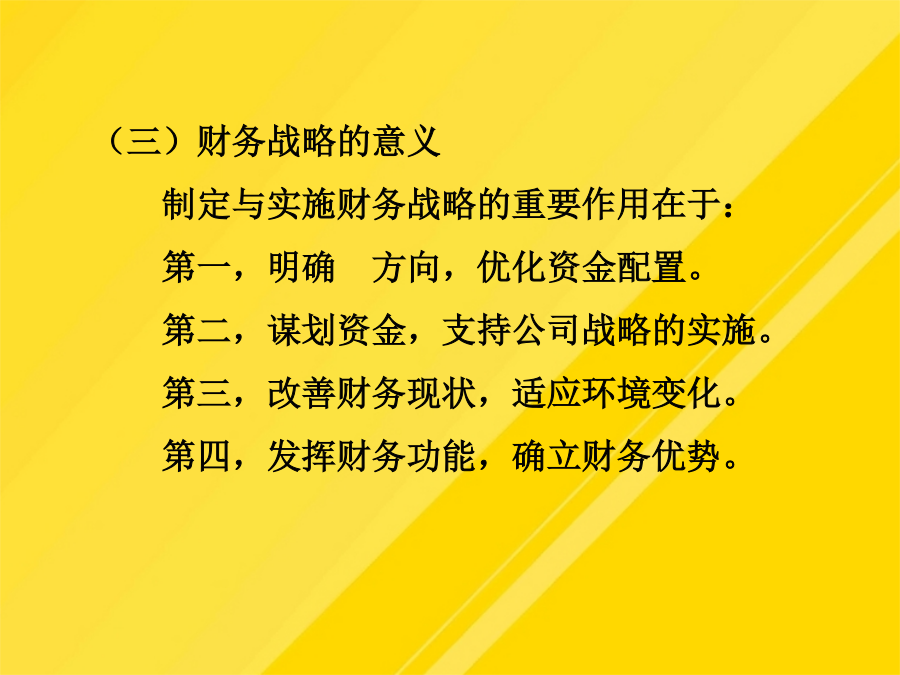

高级财务管理第一节企业战略与财务战略第二节财务战略规划第三节财务战略控制第一节企业战略与财务战略(三)企业战略管理企业战略管理是一系列决定企业长期绩效的管理决策和措施。二、财务战略与管理(一)财务战略的涵义财务战略是为实现公司目标和战略目标,提高财务活动效率,控制财务风险,在分析企业外部和内部环境因素对财务活动影响的基础上,对企业发展具有全局性、长期性和根本性影响的财务活动进行规划和控制的过程。其涵义体现在以下方面:1.企业财务战略关注的焦点是企业资金运动。2.企业财务战略管理的目标是谋求企业资本的均衡和有效的流动和实现企业总体战略目标。3.强调了企业理财环境因素对财务战略管理的影响。4.强调了财务战略也应具备战略的一般特征:全局性、长期性和决定性等。公司财务战略是基于公司总体战略,并支持或者配合其他战略的一个子战略。(二)财务战略的分类1、从企业基本财务活动角度看2、从企业状况特征角度看(三)财务战略的意义制定与实施财务战略的重要作用在于:第一,明确方向,优化资金配置。第二,谋划资金,支持公司战略的实施。第三,改善财务现状,适应环境变化。第四,发挥财务功能,确立财务优势。(四)财务战略管理财务战略管理是指对企业财务战略的管理。财务战略管理既是企业战略管理的一个不可或缺的组成部分,也是企业财务管理的一个十分重要的方面。财务战略管理过程如下图。企业目标财务战略规划在财务战略管理过程中居于核心地位。环境机会就是对公司行为富有吸引力的领域,在这一领域中,该公司将拥有竞争优势。(三)渠道战略类型该方法是根据以往市场类似产品生命周期变化的资料来判断企业产品所处市场生命周期的阶段。(5)现有企业的竞争。(三)企业战略管理这种方法是把企业生产经营的全部产品或业务的组合作为一个整体进行分析,常常用来分析企业相关经营业务之间现金流量的平衡问题。4.最终决策。新产品投入市场,便进入了引入期。二、财务战略控制方法第三,改善财务现状,适应环境变化。(三)渠道战略类型二、财务战略控制方法4.最终决策。财务战略控制程序本质上就是管理控制的循环流程。此时成本较高的企业就会由于无利可图而陆续停止生产,该类产品生命周期也就陆续结束,以至最后完全撤出市场。第二节财务战略规划2.确定企业的长远发展财务战略目标。在分析企业理财环境的基础上,拟定企业长远的财务战略目标,选择多种可行方案。3.可行性论证。要组织各方面的人员对财务战略进行论证,比较分析各方面的可行程度、风险大小、效益高低等,以便从中选择最佳的财务战略方案。4.最终决策。经过反复论证和职代会审议,最后由董事会进行决策并交由总经理组织实施。二、总体财务战略决策分析方法(一)SWOT矩阵分析法SWOT分析代表分析企业优势、劣势、机会和威胁。因此SWOT分析实际上是将对企业内外部条件各方面内容进行综合和概括,进而分析组织的优劣势、面临的机会和威胁的一种方法。1、优势与劣势分析当两个企业处在同一市场或者说它们都有能力向同一顾客群体提供产品和服务时,如果其中一个企业拥有更高的盈利率或盈利潜力,那么,我们就认为这个企业比另外一个企业更具有竞争优势。竞争优势是指一个企业超越其竞争对手的能力,这种能力有助于实现企业的主要目标——盈利。值得注意的是:竞争优势并不一定完全体现在较高的盈利率上,因为有时企业更希望增加市场份额。2、机会与威胁分析环境威胁指的是环境中一种不利的发展趋势所形成的挑战,如果不采取果断的战略行为,这种不利趋势将导致公司的竞争地位受削弱。环境机会就是对公司行为富有吸引力的领域,在这一领域中,该公司将拥有竞争优势。哈佛大学教授迈克尔波特的名著《竞争战略》中,提出了一种结构化的环境分析方法。(1)产业新进入的威胁。进入本行业有哪些壁垒?它们阻碍新进入者的作用有多大?本企业怎样确定自己的地位?(2)供货商的议价能力。供货商的品牌或价格特色,供货商的战略中本企业的地位,供货商之间的关系,从供货商之间转移的成本等,都影响企业与供货商的关系及其竞争优势。(3)买方的议价能力。本企业的部件或原材料产品占买方成本的比例,各买方之间是否有联合的危险,本企业与买方是否具有战略合作关系等。(4)替代品的威胁。替代品限定了公司产品的最高价,替代品对公司不仅有威胁,可能也带来机会。(5)现有企业的竞争。行业内竞争者均衡程度,增长速度、固定成本比例、本行业产品或服务的差异化程度、退出壁垒等,决定了一个行业内的竞争激烈程度。(二)产品生命周期分析法产品生命周期就是产品从进入市场到退出市场所经历的市场生命循环过程,进入和退出市场标志着周期的开始和结束。1、产品生命周期的各个阶段第一阶段:引入期新产品投入市场,便进入了引入期。在此阶段产品生产