如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

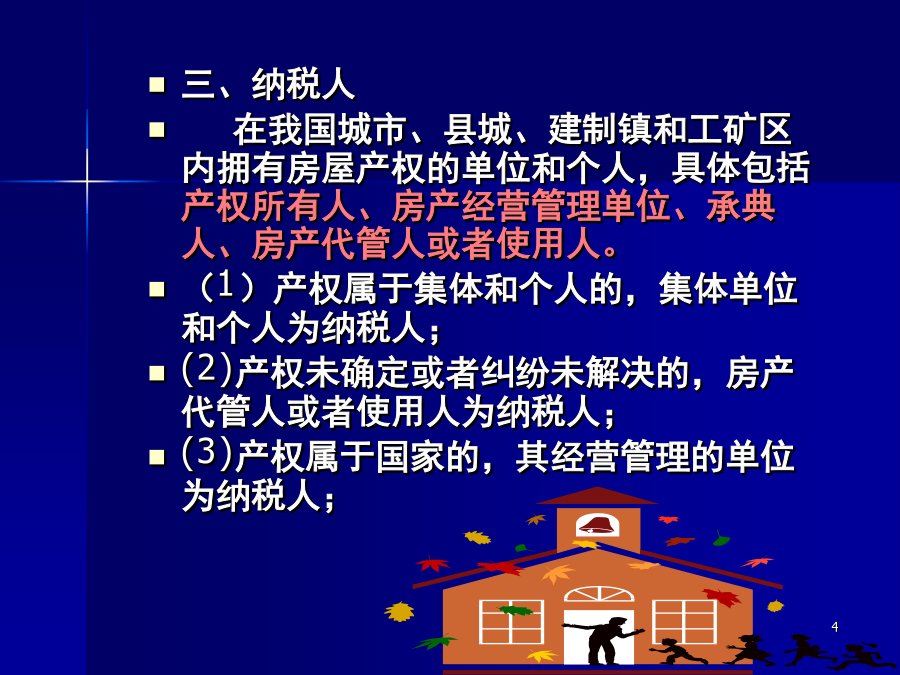

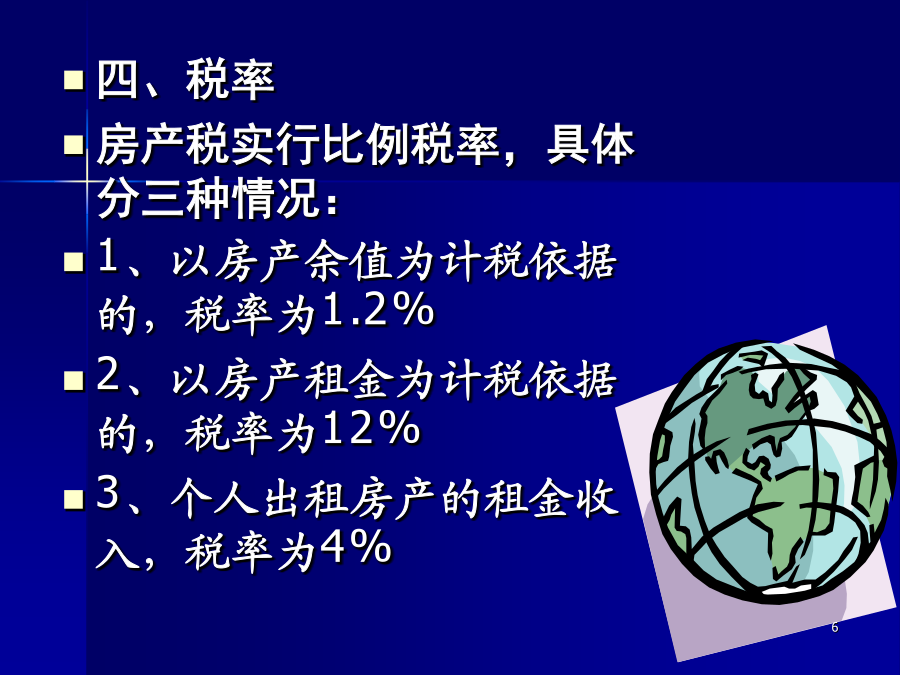

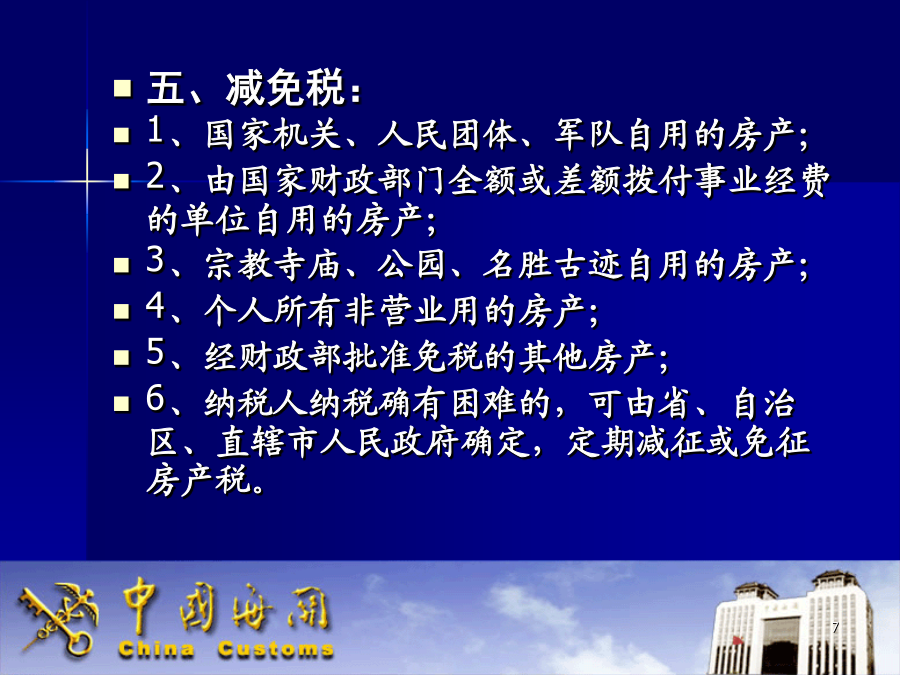

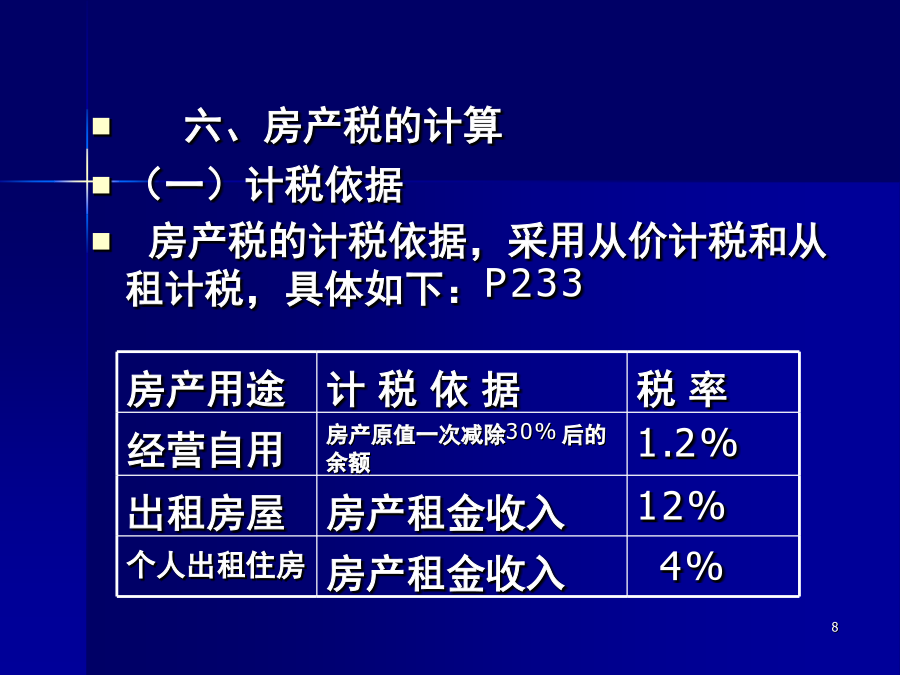

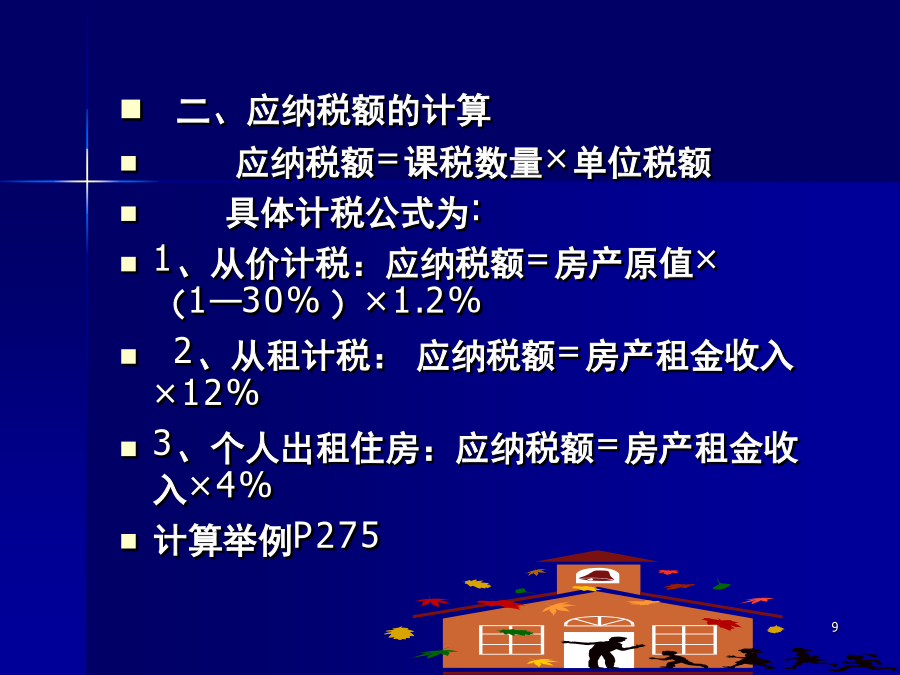

·第十二章本章要点第一节房产税三、纳税人在我国城市、县城、建制镇和工矿区内拥有房屋产权的单位和个人,具体包括产权所有人、房产经营管理单位、承典人、房产代管人或者使用人。(1)产权属于集体和个人的,集体单位和个人为纳税人;(2)产权未确定或者纠纷未解决的,房产代管人或者使用人为纳税人;(3)产权属于国家的,其经营管理的单位为纳税人;(4)产权出典的,承典人为纳税人所谓“出典”是指产权所有人为了某种需要,将自己的房屋的使用权在一定期限内转让给他人使用,以押金形式换取一定数额的现金或实物,并立有某种契约或合同。产权所有人,称为房屋的“出典人”。契约或合同到期后,双方各自收回自己的财产(钱物)。四、税率房产税实行比例税率,具体分三种情况:1、以房产余值为计税依据的,税率为1.2%2、以房产租金为计税依据的,税率为12%3、个人出租房产的租金收入,税率为4%五、减免税:1、国家机关、人民团体、军队自用的房产;2、由国家财政部门全额或差额拨付事业经费的单位自用的房产;3、宗教寺庙、公园、名胜古迹自用的房产;4、个人所有非营业用的房产;5、经财政部批准免税的其他房产;6、纳税人纳税确有困难的,可由省、自治区、直辖市人民政府确定,定期减征或免征房产税。第二节契税一、概念契税是指在土地、房屋权属发生转移时,向取得土地使用权、房屋所有权的单位和个人征收的一种税。二、征税范围在我国境内转移土地、房屋权属的行为是契税的征税范围。具体包括:(1)国有土地使用权出让(2)土地使用权转让(3)房屋买卖、房屋赠与、房屋交换。(4)以土地、房屋权属作价投资、入股(视同转移)(5)以土地、房屋权属抵债(视同转移)(6)以获奖方式承受土地、房屋权属(视同转移)(7)以预购方式承受土地、房屋权属(视同转移)注意:土地、房屋权属未发生转移的,不征收契税。三、纳税人指在我国境内承受土地、房屋权属转移的单位和个人。包括外商投资企业、外国企业、外籍人员。注意:这里是承受方纳税,这与其他税种的纳税人有所不同。四、税率采用比例税率,并实行3%~5%的幅度税率五、减免税:P279六、契税的计算(一)计税依据1、国有土地使用权出让、土地使用权出售、房屋买卖,以成交价格作为计税依据。2、地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格确定。3、土地使用权交换、房屋交换,以交换土地使用权、房屋的价格差额为计税依据。按差额缴纳,由多交付货币、实物、无形资产或其他经济利益的一方缴纳。如果交换价格相等,双方都不需要交税。例如:黄某与李某交换房屋,房地产评估机构评估黄某房屋价值36万元,李某房屋价值30万元,协商后黄某实际获得价差56000元,当地规定的契税税率为4%。要求:计算黄某应缴纳的契税。解析〕土地使用权交换、房屋交换的计税依据,为所交换的土地使用权、房屋价格的差额。黄某应缴纳的契税税额=56000×4%=2240(元)4、以划拨方式取得土地使用权,经批准转让房地产时应补交的契税,以补交的土地使用权出让费用或土地收益作为计税依据。例如:某省体育器材公司于2003年10月向本省某运动员奖励住宅一套,市场价格80万元。该运动员随后以70万元的价格将奖励住宅出售,当地契税适用税率为3%,该运动员应缴纳的契税为()万元。解析〕契税由权属的承受人缴纳,只有在取得住房时,才缴纳契税:80×3%=2.4(万元)二、应纳税额的计算应纳税额=计税依据×税率计算举例P245三、纳税环节四、纳税地点五、申报要求此课件下载可自行编辑修改,供参考!感谢您的支持,我们努力做得更好!