如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

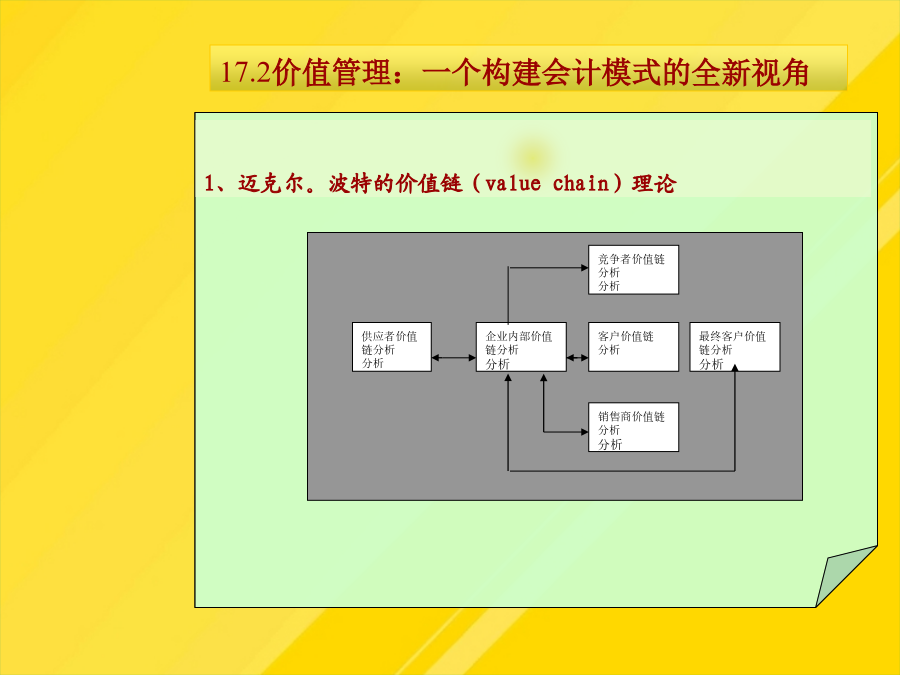

17.2价值管理:一个构建会计模式的全新视角17.2价值管理:一个构建会计模式的全新视角17.2价值管理:一个构建会计模式的全新视角迈克尔.波特认为企业作为一个整体来看是无法认识竞争优势,竞争优势来源于企业经营过程中。(1)公司自由现金流量稳定增长模型[1]他认为理论体系只是科学研究成果,仅凭理论体系不能说明科学发展的本质方面。泛会计概念的提出,将改变传统会计理论的范式。理想的会计系统应该是一种决策支持系统(DSS),而不是现行系统将规则固化在会计数据里。3泛会计(价值管理)的内容=部门利润-部门资产×资金成本率公司的当前经营价值(currentoperationalvalue,简称COV)等于资本投入加上当前资本化的EVA值,当前EVA的资本化价值等于当前EVA值除以资本成本Kw。会成本率情况下,股东价值才能增值(1)自创商誉、不确定性和衍生金融工具的出现,使得现行会计系统提供的信息逐渐失去相关性;可持续增长比率是企业在保持利润能力和财务不变的情况下能够增长的比率。EVA=NOPAT-Kw×TC“成长性”是指公司收益的增长。它不仅涵盖了传统财务会计、管理会计内容,也涵盖了公司理财以及管理信息系统中非财务会计的价值信息管理内容。17.2价值管理:一个构建会计模式的全新视角17.2价值管理:一个构建会计模式的全新视角17.2价值管理:一个构建会计模式的全新视角17.2价值管理:一个构建会计模式的全新视角17.2价值管理:一个构建会计模式的全新视角17.2价值管理:一个构建会计模式的全新视角市场价值即公司的“企业价值”,是在某一特定时点资本市场对该公司拥有所有权的各种资本的市场价值的总和,简单的说,就是该企业负债的市场价值和价值的市场价值的总和。另一个层次是指企业的价值活动,企业的每一项作业都产生一定的价值,扣除各种成本后,各项作业最终累计为企业价值的增值。市场增加值=市场价值-资本投入上式中,V为公司的价值,为预期下一期的公司自由现金流量,WACC为加权平均资本成本,g为FCFF的永久增长率。剩余收益=部门利润-部门资产应计成本=部门利润-部门资产×资金成本率利管理学家詹姆斯.迈天在《大转变---企业构建工程的七项原则》中提出了价值流的概念。迈天的价值流(valueflow)理论现行会计系统已面临着严峻挑战管理控制是战略管理的保障。股权自由现金流量贴现模型可以分为稳定增长的FCFE模型和二阶段FCFE模型。价值链是波特基于产业优势分析提出的,而价值流却是迈天基于企业流程重组而提出的。并试图将财务会计与管理会计理论纳入统一的泛会计概念体系之下。3泛会计(价值管理)的内容经济增加值(EconomicValueAdded,EVA)又称经济利润,是由Stern&Stewart咨询公司提出的。会计需要跳出是一种经济价值信息系统认识的局限。17库恩的科学范式与会计本质的再认识17.3泛会计(价值管理)的内容17.3泛会计(价值管理)的内容17.3泛会计(价值管理)的内容17.3泛会计(价值管理)的内容本章总结谢谢观看