如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

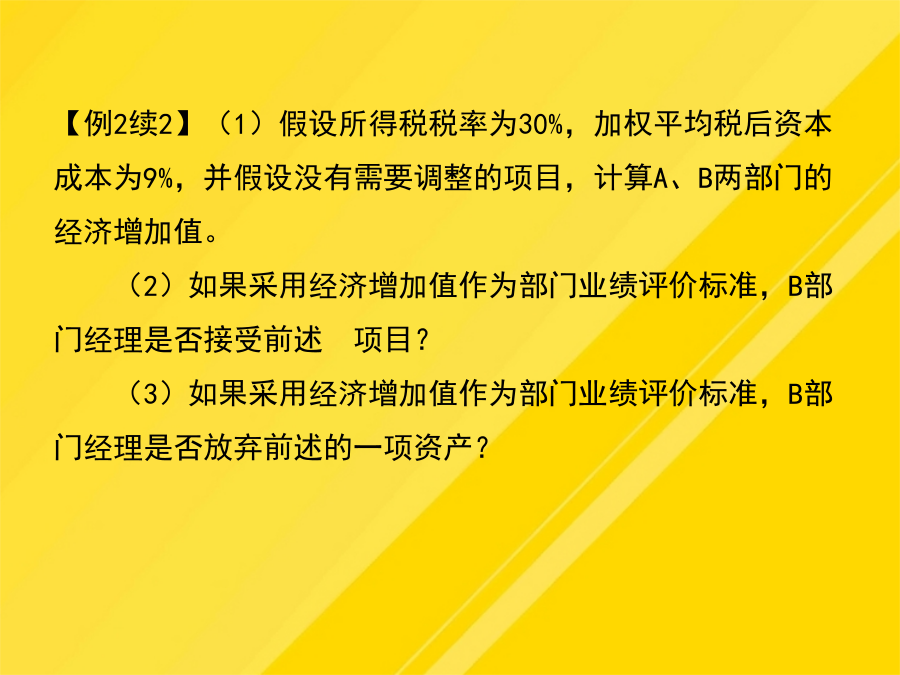

第一节经济增加值二者区别在于:①需要对会计数据进行调整,包括税后经营利润和资本;②使用资本市场的“机会成本”,实现了与资本市场的衔接,相对客观。2.不同含义的经济增加值披露的经济增加值调整内容【调整思路】所有对未来利润有贡献的支出都是。①研究与开发费用:经济增加值要求将其作为并在一个合理的期限内摊销。②战略性:会计将的利息(或部分利息)计入当期财务费用,经济增加值要求将其在一个专门账户中资本化并在开始生产时逐步摊销。③为建立品牌、进入新市场或扩大市场份额发生的费用:会计作为费用立即从利润中扣除,经济增加值要求把争取客户的营销费用资本化并在适当的期限内摊销。④对于收购形成的商誉:会计把其中的一部分立即转为费用,另一部分作为无形资产在规定年限内摊销,经济增加值要求商誉保留在资产负债表上,不进行摊销,除非有证据表明它的价值的确下降了。⑤折旧费用:会计大多使用直线折旧法处理,经济增加值要求对某些大量使用长期设备的公司,按照更接近经济现实的“沉淀资金折旧法”处理。前期折旧少,后期折旧多。⑥重组费用:会计将其作为过去的损失看待,立即确认为当期费用;经济增加值将重组视为增加股东财富的机遇,重组费用应作为处理。【提示】(1)上述调整,不仅涉及利润表而且还会涉及资产负债表的有关项目,需要按照复式记账原理同时调整。(2)计算资金成本的“总资产”应为“资本”(扣除应付账款等经营负债),并且,要把表外项目纳入“总资产”之内,例如长期经营租赁取得的资产等。【例2续2】(1)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。(2)如果采用经济增加值作为部门业绩评价标准,B部门经理是否接受前述项目?(3)如果采用经济增加值作为部门业绩评价标准,B部门经理是否放弃前述的一项资产?『正确答案』(1)A部门经济增加值=税后经营利润-报表总资产×加权平均税后资本成本=108000×(1-30%)-900000×9%=-5400(元)B部门经济增加值=90000×(1-30%)-600000×9%=9000(元)(2)接受后的经济增加值=(90000+13000)×(1-30%)-(600000+100000)×9%=9100(元)由于经济增加值提高,因此B部门经理会接受该项目。(3)放弃后的经济增加值=(90000-6500)×(1-30%)-(600000-50000)×9%=8950(元)由于经济增加值减少,B部门经理不会放弃该资产。【说明】“经济增加值=调整后税后经营利润-调整后资本×加权平均税后资本成本”,但是基本经济增加值=税后经营利润-报表总资产×加权平均资本成本。本例题假设没有需要调整的项目,所以采用后者。我的解法修改了第1问的解题过程及答案,改正了2问的计算错误。如果采用披露的经济增加值计算也可以,则需要改正第1问的计算结果,修改第2、3问的计算过程及答案。二、经济增加值评价的优点和缺点1.经济增加值评价的优点(1)与股东财富的创造相联系;(2)不仅仅是一种业绩评价指标,还是一种全面财务管理和薪酬激励体制的框架;(3)在经济增加值的框架下,公司可以向人宣传他们的目标和成就,人也可以用经济增加值选择最有前景的公司。2.经济增加值评价的缺点(1)它是绝对指标,不具有比较不同规模公司业绩的能力;(2)具有和“报酬率”一样误导使用人的缺点。例如成长阶段的公司经济增加值较少,衰退阶段的公司经济增加值可能很高;(3)计算时有很多争论。比如什么应该包括在基础内,净收益应作哪些调整,以及资本成本如何确定等。三、《暂行办法》的规定:简化的经济增加值(一)经济增加值的定义及计算公式1.经济增加值定义指企业税后净营业利润减去资本成本后的余额。2.经济增加值公式经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率(1)税后净营业利润=净利润+(利息支出十研究开发费用调整项)×(1-25%)【说明】企业通过变卖主业优质资产等取得的非经常性收益在税后净营业利润中全额扣除。②上市公司的股权价值,可以用每股价格和总股数估计;②另一方面,要把会计师不合理注销的资产加以恢复。本例题假设没有需要调整的项目,所以采用后者。【例2续2】(1)假设所得税税率为30%,加权平均税后资本成本为9%,并假设没有需要调整的项目,计算A、B两部门的经济增加值。(3)在经济增加值的框架下,公司可以向人宣传他们的目标和成就,人也可以用经济增加值选择最有前景的公司。财务维度:长短期对立力量的战略平衡公司财务绩效的改善,主要是利用收入的增长与生产力的提升两种基本途径。(2)从短期来看股市总水平的变化可以“淹没”管理者的作为。【提示】(1)上述调整,不仅涉及利润表而且还会涉及资产负债表的有关项目,需要按照复式记