如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

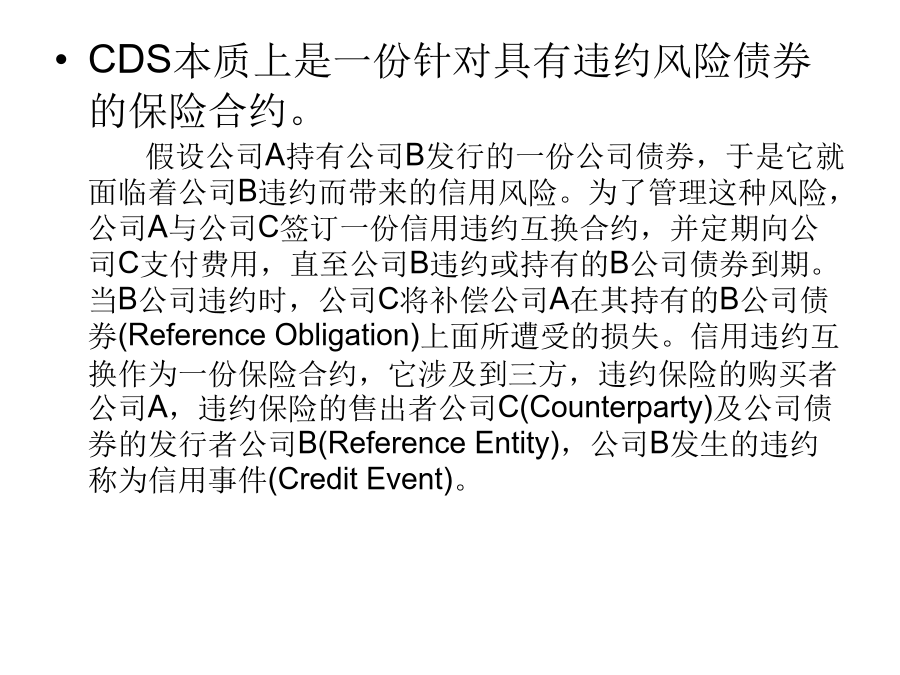

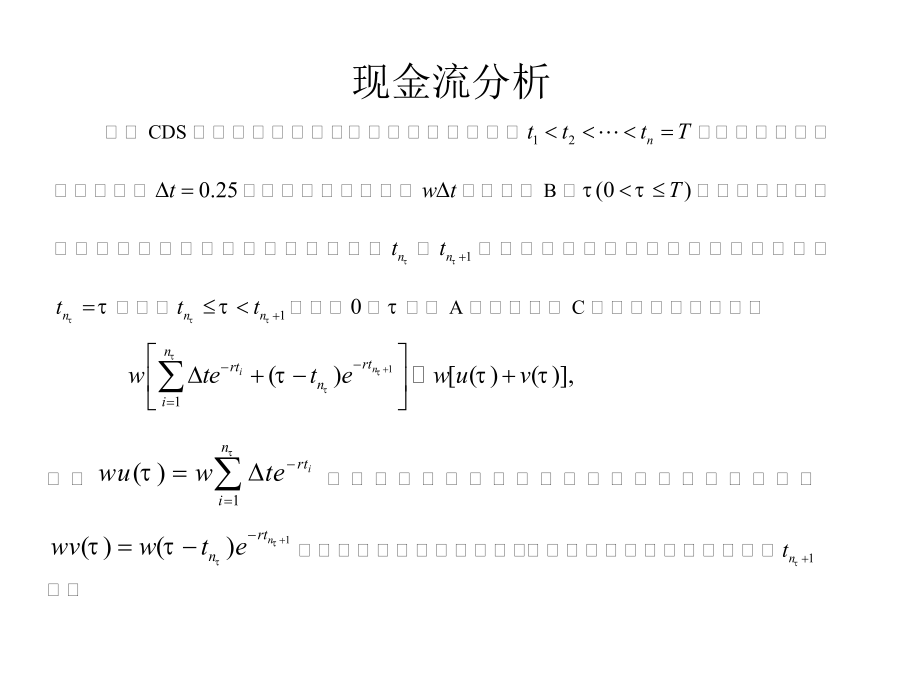

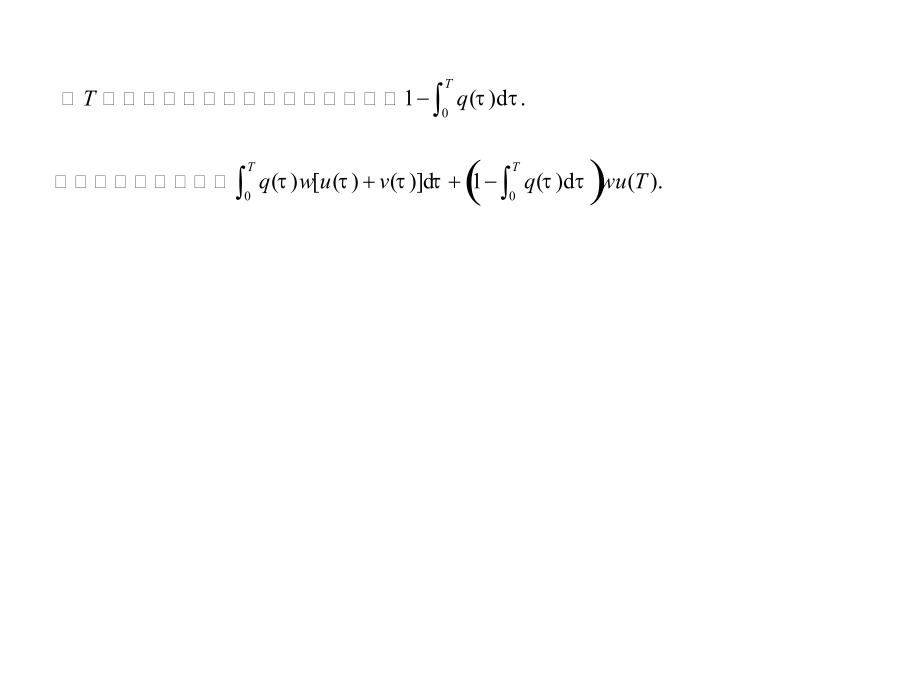

问题的提出信用衍生品市场信用互换的特点在违约互换交易中,互换购买方定期向互换售出方支付费用。一旦债券出现违约,互换购买方将有权利以面值将违约债券卖给互换售出方。它在保留资产的前提下,将贷款或债券等资产的信用风险剥离出来,经过市场定价后转移给愿意承担风险的投资者。信用违约互换的出现为长期以来只能依靠内部管理或多样化来分散信用风险的金融机构提供了一种新的对冲工具,从根本上改变了信用风险管理的传统特征。通过信用违约互换,金融机构可以将持有的具有信用风险的资产中的信用风险进行转移,同时保留对该资产的所有权。信用违约互换(CDS)的交易流程如下图CDS本质上是一份针对具有违约风险债券的保险合约。假设公司A持有公司B发行的一份公司债券,于是它就面临着公司B违约而带来的信用风险。为了管理这种风险,公司A与公司C签订一份信用违约互换合约,并定期向公司C支付费用,直至公司B违约或持有的B公司债券到期。当B公司违约时,公司C将补偿公司A在其持有的B公司债券(ReferenceObligation)上面所遭受的损失。信用违约互换作为一份保险合约,它涉及到三方,违约保险的购买者公司A,违约保险的售出者公司C(Counterparty)及公司债券的发行者公司B(ReferenceEntity),公司B发生的违约称为信用事件(CreditEvent)。CDS的费用与赔偿CDS购买方A需要定期向出售方C支付固定的费用,直至信用事件发生时或者CDS合约到期,这个费用一般称为CDSSpread。当信用事件发生时,停止支付保费,同时CDS出售方C赔偿购买方A因信用事件所遭受的损失。现实中有两种赔偿方式:实物结算方式(PhysicalSettlement)和现金结算方式(CashSettlement)。举例模型的建立现金流分析对于公司A模型的求解数值计算图3表示不同波动率违约概率密度图4表示CDS价格与信用违约互换到期时间T的关系。图5表示CDS价格与回收率R的关系